João Ricardo Soares, da Direção Nacional do PSTU

Trump sobe um degrau em sua “guerra comercial” contra China[1]

No início de dezembro, Meng Wanzhoum, principal executiva financeira da gigante tecnológica chinesa Huawei, é detida no Canadá a pedido dos Estados Unidos. Este fato converte a executiva chinesa em uma refém de Trump em sua “guerra comercial” contra a China.

A prisão de Meng revela os reais objetivos desta “guerra” que passa muito longe das bravatas sobre o déficit comercial norte-americano e a “desvalorização artificial” da moeda chinesa[2]. O “rei” Trump fica nu, quando ataca a empresa que desbancou a Apple no mercado mundial de Smartphones, alcançando 16% das vendas mundiais (e 27% do mercado chinês).

Além disso, a detenção da executiva chinesa tem um sentido de provocação: ao mesmo tempo em que acertava uma “trégua” com Xi Jinping, em Bueno Aires, adiando por três meses o aumento de 25% nas tarifas, Meng era detida no Canadá sob a acusação de fornecer equipamentos eletrônicos ao Irã com componentes norte-americanos!

Trump, não negociava “trégua” alguma. Somente adequava suas armas à nova situação interna dos Estados Unidos e as dificuldades de avançar em sua ofensiva contra a China, priorizando as tarifas como arma. Ao que parece, os efeitos das medidas do “senhor tarifa” não tem o efeito rápido esperado.

Ao que tudo indica, as dificuldades geradas por travar várias guerras simultâneas resultou em um enfraquecimento político de Trump: a imensa quantidade de soja e milho que se acumulam nos silos dos produtores norte-americanos, além de suas dívidas, em que pese os subsídios e empréstimos ofertados pelo governo; o anúncio do fechamento das fábricas da General Motors; o processo sobre a participação russa em sua eleição e a não menos importante perda da maioria na Câmara, obrigou o general a “afinar” suas armas.

Antes de buscar um refém, o governo norte-americano já tinha utilizado mecanismos similares quando, em setembro, sancionou o Departamento de Desenvolvimento de Equipamentos(EDD em Inglês), órgão do Ministério da Defesa Chinês, pela aquisição de aviões de caça russo Sukhoi SU-35 e sistemas de mísseis terra-ar (S-400)[3].

Os objetivos e as armas da Guerra

Se a política marca os objetivos de qualquer guerra, o editor-chefe do Financial Times, Martin Wolf, se perguntava quais seriam os reais objetivos de Trump: “Às vezes a iniciativa parece voltada a obrigar a China a eliminar seus superávits no comércio bilateral com os EUA… Outras vezes… parece ser suspender o programa ‘Made in China 2025’. Outras, ainda parece pretender deter a transferência forçada de tecnologia. O primeiro propósito é ridículo; o segundo é inegociável; o terceiro é cabível, mas difícil de conseguir.”

E a continuação acrescenta: “… se ele quisesse reequilibrar as relações com a China […] não teria atacado seus próprios aliados. Teria, em vez disso, confrontado a China com uma poderosa coalizão mundial...”.[4]

A proposição de Wolf: em vez de mirar os carros europeus, Washington deve formar uma aliança para enfrentar Pequim. Assim, uma semana depois da visita do presidente da Comissão Europeia, Jean Claude Juncker a Casablanca, e do anunciado “cessar fogo” com Europa, os EUA aceleram o passo declarando o aumento de tarifas às importações “chinesas”.[5]

A “frente ampla” contra a China

O semanário The Economist tem dedicado muitas páginas ao tema. No final de outubro publica um número especial, China vs America, conclamando uma ampla coalizão das “democracias” contra China. Em editorial afirma:

“Mr Trump e sua administração tem feito três coisas corretas […] A primeira é que América necessita ser forte. [estaria correto então] endurecer as regras sobre aquisições [de tecnologia], para dar mais peso à segurança nacional…”

“Trump também estaria certo sobre a necessidade dos EUA em redefinir as expectativas sobre o comportamento chinês. O sistema comercial atual não impede que as empresas estatais da China ofusquem a linha entre os interesses comerciais e os interesses nacionais…”

“Terceiro, a habilidade única do Sr. Trump de demonstrar seu desrespeito pela sabedoria convencional parece ter sido eficaz. Ele não é sutil ou consistente, mas, como no caso do comércio canadense e mexicano… foi possível conduzir a uma negociação. Mas com a China não será tão fácil… no futuro próximo, Trump necessitará uma estratégia, não somente táticas. A estratégia deve deixar espaço para a China erguer-se pacificamente – o que inevitavelmente também deve permitir à China ampliar sua influência.”

“E a estratégia americana deve incluir um ativo que a separa claramente de China: alianças. No comércio, por exemplo, Trump deve trabalhar com a UE e Japão para pressionar as mudanças em China… alianças são a principal fonte de proteção de América…”[6]

As duas influentes publicações vinculadas ao capital financeiro defendem uma política de alianças suficiente ampla para que China tenha o seu “quinhão” no mercado mundial, mas dentro do estreito limite marcado pelo imperialismo. Não sem antes alertar que “deter a transferência forçada de tecnologia” ainda que considere cabível [é] “difícil de conseguir”. Talvez este seja o centro dos objetivos da ofensiva norte-americana, tal qual deixa entrever Wolf.

O entusiástico apoio dos porta-vozes do grande capital financeiro europeu a Trump e sua ofensiva contra China, talvez nos diga que não estamos diante de um “louco” que quer explodir a “globalização”.

As linhas abaixo tentarão explicar os interesses em jogo, que em nossa opinião vão muito além dos “interesses protecionistas” da potência norte-americana.

O caso ZTE e a indústria chinesa de semicondutores

Em fevereiro deste ano, as agências de inteligência dos Estados Unidos desaconselharam o uso de celulares Huawey e ZTE por questões de segurança nacional. Em meados de abril, o governo Trump proibia que empresas norte-americanas realizassem negócios com as empresas da ZTE durante sete anos. O motivo? Vender equipamentos para Irã e Coreia do Norte! Justificativa pouco criativa.

Em 10 de maio, a ZTE anuncia o “fechamento de suas principais atividades operativas” ao mesmo tempo em que suspende os negócios de suas ações na bolsa de Hong-Kong[7]. Isso ocorre por um simples motivo, a empresa norte-americana Qualcomm, a qual muito falaremos à frente, é a principal fornecedora de semicondutores para a ZTE.

Bastou três semanas sem o fornecimento de chips pela Qualcomm para que uma das grandes empresas chinesas de telecomunicações fechasse as portas.

Ao final de maio, Trump se fanfarreia de que, por sua obra e graça, as sanções são anuladas, não sem antes a ZTE pagar uma penalização de US$2,90 bilhões aos cofres estadunidenses. Despois disso a empresa chinesa voltava a receber os chips da Qualcomm. O recado estava dado e a coisa e o negócio são sérios.

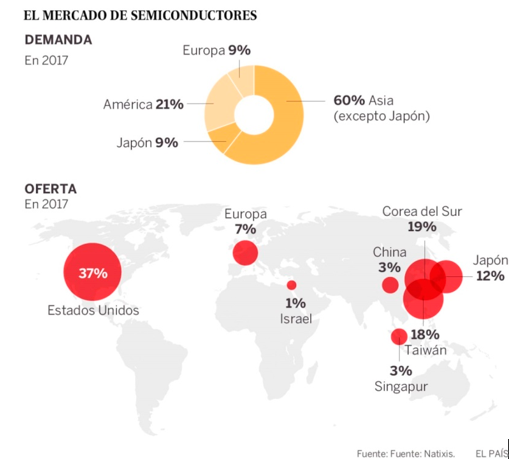

O mercado mundial de semicondutores funciona sobre a base de grandes oligopólios com as norte-americanas no topo da cadeia alimentar. Pela divisão mundial do trabalho, o desenvolvimento dos chips avançados, seu desenho, assim como sua fabricação, é uma atividade exclusiva de um punhado de empresas. O quadro abaixo dá uma ideia de como funciona o negócio:

Estados Unidos e Coreia do Sul são os principais exportadores de microprocessadores e equipamentos relacionados. Segundo o Economist, a lista das 15 maiores empresas de semicondutores não inclui uma única chinesa. E sobre a importância do controle desta tecnologia acrescenta: “…carros se tornam computadores sobre rodas. Bancos são computadores movimentando dinheiro. Exércitos lutam tanto com silício como com aço.”[8]

Segundo o MacKinsey, um instituto de estudos da economia mundial vinculado ao imperialismo norte-americano, o investimento em pesquisa e desenvolvimento das empresas chinesas equivale a US$5 bilhões anuais. O insuspeito instituto afirma que uma única empresa líder do ramo gasta mais do que toda indústria chinesa de semicondutores.[9] Mas então qual seria a razão da histeria?

Algo se move…

Sendo a indústria chinesa dependente da alta tecnologia desenvolvida pelos oligopólios norte-americanos e europeus, tudo indica que algo está se movendo nesse terreno.

No que concerne ao produto final, os smartphones, as empresas chinesas avançam no mercado mundial, a Huawey, APPO e a BBK Eletronics (Vivo) detém 43% do mercado mundial de smartphones.

A Huaway se converteu na segunda maior fabricante mundial de celulares ultrapassando o duopólio Apple-Samsumg e desbancando a norte-americana Apple. A coreana ainda mantém o primeiro posto.

Mas o que nos interessa é o fato de que, diferente da ZTE, a Hauwey tem uma característica que foge a regra: desenvolve e fabrica seus próprios microprocessadores por meio de uma subsidiária HiSilicon.[10]

Com um faturamento anual de US$92 bilhões (2017) ainda não compete com os oligopólios imperialistas no desenvolvimento de chips de última geração, mas entrou em terreno que lhe abre as portas para isso: hoje é uma das principais fabricantes de equipamentos para a tecnologia 5G da internet, cuja velocidade é cem vezes mais rápida do que a 4G.

No futuro próximo, para que o seu smartphone fique cem vezes mais rápido, toda infraestrutura de telecomunicações deve ser reequipada. Mas o seu celular é o último elo desta cadeia. As operações do sistema bancário mundial, ganha velocidade cem vezes superior e exigirá computadores à altura e o desenvolvimento de carros autônomos depende da massificação da rede 5G.

Poderia uma empresa chinesa entrar neste clube? Se a concorrência entre os monopólios dependesse exclusivamente da capacidade de produzir, talvez sim, mas por exigência dos EUA, a Austrália, Nova Zelândia e o mesmíssimo Japão romperam contratos de fornecimento de equipamentos com a Huawey.

Fusões/Aquisições: vetos mútuos

Até agora a China tem acesso à alta tecnologia pela via de dois mecanismos. A troca de tecnologia por mais-valia, através da exigência de participação do capital chinês nas multinacionais que produzem no solo do país (joinventures). Em seguida, se multiplicaram as aquisições de empresas e/ou fusões disfarçadas de aquisições, como um mecanismo mais rápido e mais eficiente[11] que está sob o ataque de Trump.

A cúpula Trump-Xi em Buenos Aires não estava somente pendente do anunciado, e tampouco a prisão de Meng foi uma coincidência de datas. Entre estes dois fatos há um terceiro pouco divulgado: o veto chinês à fusão da norte-americana Qualcomm com a holandesa NXP.

Segundo a imprensa especializada a Qualcomm ocupa o primeiro lugar no desenvolvimento de chips de última geração, incluindo a tecnologia 5G. Com a compra da Holandesa NXP Semiconductors, a nova empresa seria um oligopólio no desenvolvimento de chips para automóveis.

A imprensa divulgou o caso da seguinte forma: “A transação, a maior já anunciada no setor, exigiu a aprovação de até nove mercados diferentes nos quais ambas as empresas operam. Tinha oito aceites e apenas Pequim estava desaparecida, com a Qualcomm aguardando uma espada de Dêmocles para assinar o contrato com a NXP, que marcou o prazo para obter as permissões nesta quinta-feira ao meio-dia. Em um movimento clássico por parte das autoridades chinesas, o regulador não emitiu qualquer declaração sobre o assunto: não rejeitou o acordo, simplesmente deixou o prazo acabar, em um exemplo claro de como Pequim pode manobrar além da imposição de tarifas.”

A Broadcom é um dos maiores fabricantes de semicondutores, mas não tem o mesmo peso da Qualcomm na área de pesquisa. Sendo uma empresa nascida nos EUA, sua sede foi transferida para Cingapura e é governado pelas leis daquele país.

A aquisição da Qualcomm pela Broadcom resultaria na terceira maior fabricante de chips do mundo, atrás da Intel e da Samsung. Mas, uma empresa cuja jurisdição não estaria sobre absoluto controle dos EUA.

Ainda que o comprador não fosse da China, o Comitê de Investimentos Estrangeiros dos Estados Unidos (CIFUS) vetou a compra afirmando que daria “espaço a uma maior presença chinesa na tecnologia 5G”.

Trump foi categórico, a Broadcom deve abandonar todo plano de compra da Qualcomm “e qualquer outra fusão equivalente”…

Algumas publicações sugerem que o fim das sanções a ZTE está profundamente relacionado com fato de que dois terços das exportações da Qualcomm se dirige a China. Em um artigo sugestivo, “EUA não deterão avanço tecnológico chinês” James Kynge editor de mercados emergentes do FT, agrega que as peças fabricadas e vendidas por empresas norte-americanas na China totalizaram cerca de US$250 bilhões no ano passado, quase duas vezes mais que os US$130 bilhões em produtos importados dos EUA.

Isso indicaria as limitações das tarifas como arma de guerra para deter o acesso das empresas chinesas à tecnologia de ponta. Por isso, além das tarifas, a utilização de outros mecanismos, como a proibição de compras de empresas, boicote a compra de equipamentos, e… um refém.[12]

Poder de mercado e preços de monopólios

“A crescente riqueza e poder econômicos das grandes empresas […] têm gerado preocupação sobre o excesso de concentração e poder de mercado nas mãos de poucos. Em especial, nas economias avançadas, o aumento do poder de mercado das corporações tem sido apontado como o motivo para o baixo investimento apesar do aumento dos lucros das empresas, o declínio do dinamismo dos negócios, a fraca produtividade e a queda da parcela da renda paga aos trabalhadores.”[13]

O parágrafo acima sobre o crescimento exponencial dos monopólios não é uma explicação do trabalho de Lênin sobre o Imperialismo. É um informe do Fundo Monetário Internacional, que nos explica como os preços monopólicos geram superlucros.

Para manterem-se no topo da cadeia produtiva, os monopólios devem vincular a capacidade de inovação e pesquisa e cobrar rendas monopólicas derivadas da propriedade intelectual, assim como preços ditados artificialmente.

Mas, não menos importante, é a forma que assume a concorrência: eliminação dos concorrentes por meio de estrangulamento tecnológico e financeiro[14] uma das chaves para manter os superlucros.

É o que a União Europeia e os Estados Unidos tentam resolver com o chamado problema chinês, vide o informe da Câmara de Comércio UE-China: “Com o apoio de enormes fundos de investimento respaldados pelos governos tanto em nível central como provincial e local, China corre o risco de criar um excesso de capacidade que poderia reduzir as margens de lucro e o desenvolvimento tecnológico da indústria global”. Quer dizer, acabar com os preços monopolistas.

O articulista que comenta o informe acrescenta: “Uma chuva de milhões de semicondutores chineses inundando o mercado como já ocorreu com os painéis solares ou com as lâmpadas LED atropelaria os concorrentes de outros países.”[15]

No mesmo sentido, o informe do Comitê de Comércio e Manufatura da Casa Branca afirma: “As empresas chinesas também se beneficiam de políticas preferenciais que levam ao excesso de capacidade subsidiada no mercado interno da China, o que deprime os preços mundiais e empurra os rivais estrangeiros para fora dos mercados mundiais.”[16]

A quebra dos preços de monopólio administrados artificialmente no caso dos painéis solares e lâmpadas Leds pela perda de controle da tecnologia, integram a esfera da média tecnologia.

Mas a quebra dos preços dos Smartphones de alta gama é o resultado da entrada das empresas chinesas na produção de chips, indicando a possibilidade de estas invadirem a nova rodada de superlucros vinculados à Inteligência Artificial[17], internet 5G, etc., significaria entrar em uma festa a qual não foram convidadas, restrita ao clube dos oligopólios imperialistas. E os EUA não estão dispostos a permitir.

E se houvesse uma conclusão…

A divisão mundial do trabalho iniciada nas décadas de 80-90 conhecida como “Globalização” foi assentada na incorporação da China e sua gigantesca classe operária no mercado mundial pela mão dos EUA e suas multinacionais. A base deste período expansivo do capitalismo também ficou conhecida como Chimérica. A crise aberta em 2007-2008, ao que tudo indica, provocou uma crise na “Globalização”, ou seja, uma crise da divisão mundial do trabalho e do equilíbrio do sistema de Estados na qual foi baseada cuja expressão mais alta é a Chimérica.

No capitalismo, a tecnologia não brota somente dos cérebros humanos, ela é um monopólio das empresas encravadas nos Estados imperialistas, e peça essencial da divisão mundial do trabalho – a fonte dos superlucros.

Os EUA devem submeter completamente as pretensões das empresas chinesas[18]. Erguer tarifas provavelmente não será suficiente, na medida em que, sem quebrar o poder financeiro do Estado, concentrado nos bancos estatais, a base para a alta taxa de investimento em pesquisa e um mercado interno que garante economia de escala dificilmente pode impedir a concorrência.

Esta é a raiz da profunda disputa que deve marcar os próximos tempos da luta entre as classes e frações de classe, tanto a escala dos países como entre os países. Neste marco, a “guerra comercial” pode durar e (também agravar-se) porque o problema não é o déficit comercial dos EUA.

[1] Agradeço a Marcos Margarido e Felipe Alegria pelas observações criticas ao rascunho deste artigo.

[2] Sobre a falácia do déficit comercial norte-americano ver o texto de A. Shaikh. I. Weber. The U.S.-China Trade Balance and the Theory of Free Trade: Debunking the Currency Manipulation Argument. May 2018. Working Paper 05/2018. Department of Economics.The New School for Social Research. O manifesto da “Guerra comercial” pode ser lido na representação dos EUA contra China na OMC: China’s trade-disruptive economic model. Comunication from the United States. OMC General Council, 26-27 July 2018.

[3] As sanções aplicadas implicam que a empresa encarregada de equipar o Exército Chinês não poderá exportar para os Estados Unidos e as possíveis propriedades que tenha em território norte-americano e contas bancárias assim como transações financeiras podem ser embargadas. Wall Street Journal, 21/09/2018

[4] Financial Times(ESP,11/07/2018)

[5] Valor.2018-08-08.

[6] China v America., p.11 The Economist, 20/10/2018.

[7] A ZTE tem uma cotização em bolsa de 20 bilhões de dólares e 75 mil empregados. Além de Smartphones fabrica equipamentos de telecomunicações.

[8] A guerra do chip. The Economist.02/12/2018 (ESP). O artigo não diz os critérios os quais se utiliza para essa classificação das empresas, e tampouco cita a fonte. Um dado aparentemente conflitante é fornecido por James Kynge, editor de mercados emergentes do FT, em 24/08 afirma que a empresa chinesa HiSilicon é a “sétima maior empresa mundial em projetos de chips”. Talvez, a classificação desvincule o desenvolvimento tecnológico de sua produção.

[9] Existem outras cifras vinculadas ao tema. Algumas publicações afirmam que o programa Made in China 2025 tem como objetivo destinar US$150 bilhões (2014) para o financiamento da indústria de microchips. Quer dizer metade de todo o orçamento para o programa. FT, 23/09/2018. The Economist, 02/12/2018.

[10] FT,24/08/2018

[11] Em agosto deste ano Trump assinou a Lei Federal de Modernização da Analise de Risco do Investimento Externo (Foreign Investment Risk Review Modernization Act -FIRRMA)aprovada no congresso por Republicanos e Democratas. O investimento exterior e no interior dos EUA, passa a utilizar novos critérios dando um peso maior às agencias de inteligências nas aprovações das transações. Desde então os investimentos chineses nos EUA despencaram de US$46 bilhões em 2016 para 2,1 bilhões. Valor, 14/08/2018

[12] A revista de tecnologia do Massachusetts Institute of Technology (MIT) ressalta o fato de que a indústria de semicondutores chinesa está muito atrás da estadunidense, em que pese ter conseguido avanços importantes. Ao comentar o desenvolvimento de “Thinker”, um chips vinculado a tecnologia da Inteligência Artificial: “Thinker adapta seus requisitos a cada situação, uma das características chave para executar algoritmos de IA em qualquer dispositivo de consumo”. https://www.technologyreview.es/s/9953/cualquier-aparato-se-vuelve-inteligente-con-este-chip-hecho-en-china

[13] https://www.imf.org/pt/News/Articles/2018/06/07/blog-the-rise-of-corporate-giants

[14] Plínio de Arruda S. Júnior. www.teoriaerevolucao.pstu.org.br/crise-economica-mundial-tendencias-divisao-internacional-do-trabalho/

[15] Xavier Fontdeglòria. EL PAIS, 21/05/2018

[16] How China’s Economic Aggression Threatens the Technologies and Intellectual Property of the United States and the World. White House Office of Trade and Manufacturing Policy,June 2018. No mesmo sentido a representação dos EUA contra a China na OMC, explica o excesso de capacidade mundial em varios ramos industriais, e a queda dos preços de forma “artificial” pelos subsidios dos bancos estatais ao investimento. China’s trade-disruptive economic model. Comunication from the United States. OMC General Council, 26-27 July 2018.

[17] https://www.technologyreview.es/s/9777/la-nueva-carrera-de-los-chips-de-silicio-se-libra-en-el-cuadrilatero-de-la-inteligencia

[18] As concessões de Xi Jimping até agora foram cosméticas e não atinge as “joias da coroa”: abriu mão da exigência das Joinventures para automóveis a combustão, mas manteve para os carros elétricos; retirou todo imposto cobrado na remessa de lucros das multinacionais. Mas mantem intacto o financiamento do Estado para o desenvolvimento de alta tecnologia.