Erika Andreassy, da Secretaria de Mulheres do PSTU

Confira o primeiro artigo sobre os efeitos da reforma da Previdência sobre as mulheres

Após uma semana conturbada, que culminou na exoneração em tempo recorde do Secretário-Geral da Presidência, Gustavo Bebianno, menos de 50 dias após a posse do novo governo, a equipe econômica de Bolsonaro, chefiada por Paulo Guedes, finalmente apresentou sua proposta de reforma da Previdência. Trata-se de um projeto extremamente duro que, se aprovado, significará o desmonte da Seguridade Social no país.

Entre as medidas apresentadas estão o fim da aposentadoria por tempo de contribuição; a imposição de uma idade mínima para aposentadoria; o aumento do tempo mínimo de contribuição; a redução da diferença de idade para aposentadoria entre homens e mulheres; alterações nas regras para as aposentadoria especiais (incluindo a de professores e de trabalhadores rurais); o fim da possibilidade de acumular a aposentadoria com a pensão por morte; a desvinculação dos benefícios previdenciários ao salário mínimo e a implementação do sistema de capitalização, só para citar alguns exemplos. Em seu conjunto, o projeto de reforma representa um brutal ataque às conquistas sociais da classe, mas com consequências distintas e mais graves para as mulheres trabalhadoras.

Num momento em que o machismo naturalizado na sociedade resulta numa onda crescente de feminicídios e violência contra a mulher, sem que o governo responda com nenhuma medida efetiva para enfrentar essa barbárie; que a crise econômica que assola o país amplia a desigualdade de gênero e raça, produzindo um dos maiores índices de desalento e desemprego feminino, em especial entre as mulheres negras; em que cresce a diferença salarial entre homens e mulheres , onde acumulam, ademais, a dupla ou às vezes tripla jornada de trabalho, essa reforma, se aprovada, vai selar a posição da mulher trabalhadora como principal vítima da pobreza e da miséria.

Essa reforma significará mais pobreza e mais miséria para o conjunto dos trabalhadores, disso não há dúvidas, mas, diante da gravidade da proposta, bem como do impacto diferenciado para as mulheres, é preciso detalhar desde o ponto de vista das trabalhadoras cada item da mesma, de modo que elas compreendam que derrotar esse projeto é uma tarefa de primeira ordem nesse momento e, assim se coloquem à frente dessa luta.

O governo não conta ainda com apoio popular para aprovar a reforma, mas vai tentar reverter essa situação por meio de uma forte campanha midiática com o objetivo de convencer a população que a medida é necessária. Os setores organizados precisam se lançar com todas as forças para evitar que a classe caia no conto do vigário da reforma da Previdência. Através desse especial “A Reforma da Previdência e as Mulheres”, queremos colaborar com essa tarefa, seja combatendo os falsos argumentos do governo para justificar a reforma, como ajudando o conjunto dos trabalhadores e em especial as trabalhadoras a entender os reais efeitos dessa proposta nefasta.

Nesse primeiro artigo pretendemos desmontar um dos dois principais argumentos do governo para justificar a reforma, o suposto rombo da Previdência. No próximo, nos dedicaremos a derrubar o argumento do combate aos privilégios e nos seguintes, a detalhar ponto a ponto as mudanças que deverão ser instituídas.

- A grande farsa do “rombo” da Previdência

Um dos principais argumentos utilizados pelo governo e os defensores da reforma seria o de um suposto déficit da Previdência que, de acordo com os dados divulgados pelo tesouro, já superaria os R$ 290 bilhões. O problema desse argumento é que se baseia numa fraude contábil dos cálculos das receitas e despesas da Seguridade Social, já que são feitos de forma distinta do que diz a Constituição Federal.

De acordo com a Constituição, a Seguridade Social se configura num conjunto integrado de ações destinadas a assegurar direitos relativos à Saúde, à Previdência e à Assistência Social; a partir de um orçamento próprio, distinto do orçamento fiscal. Quando considerada toda a Seguridade, as despesas são muito maiores que as da Previdência, pois englobam além das aposentadorias, auxílios e todos os outros benefícios do INSS, também os gastos com o SUS, o Bolsa Família, o FAT, entre outros. Só que ao mesmo tempo, a fonte dos recursos também é bem mais ampla. Essas receitas são definidas constitucionalmente e compreendem as seguintes fontes:

- Contribuições Previdenciárias ao INSS

- Contribuição para o financiamento da seguridade social (COFINS)

- Contribuição Social sobre Lucro Líquido PIS / PASEP (destinado especificamente ao seguro desemprego)

- Receita de concurso de prognósticos

- Outra contribuições sociais facultativas (como a CPMF)

Para amparar o discurso do déficit, o governo desconsidera parte das receitas da Seguridade e ainda acresce despesas que não poderiam entrar nessas contas.

E como ele faz isso?

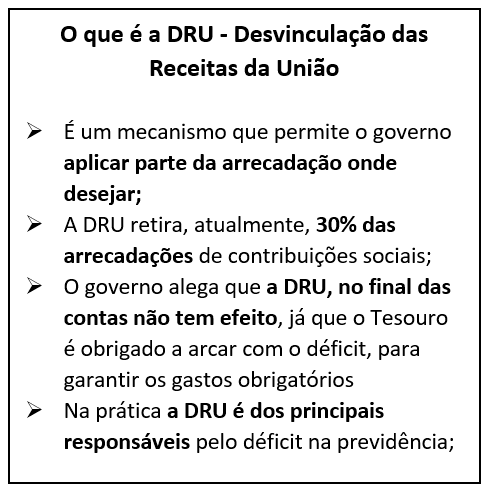

Em primeiro lugar sobre as receitas, o governo faz duas operações de subtração de valores. A primeira é a Desvinculação de Receitas da União (DRU), que permite ao governo desvincular 30%[1] das receitas das contribuições sociais para utilizar em outro fim que não os gastos com a Seguridade Social, incluindo aí sua utilização para o pagamento da dívida pública. O impacto nas contas é grande já que, desde 2008, o governo tirou mais de R$ 600 bilhões do orçamento da Seguridade, por meio das DRUs, de acordo com levantamento dos consultores de Orçamento e Fiscalização Financeira do Congresso Nacional. Somente em 2017 o valor foi da ordem de R$ 113 bilhões. Ou seja, quase 40% do que o governo chama de déficit é na verdade desvio de recursos por meio da DRU.

Mas por que desvincular esses percentuais de recursos da Seguridade se o governo terá de, posteriormente, cobrir o “rombo”? Porque, de fato, conforme demonstra a Associação Nacional dos Auditores Fiscais da Receita Federal (ANFIP)[2] o Orçamento da Seguridade Social historicamente foi superavitário. Entre 2005 e 2016, por exemplo, o superávit médio anual da Seguridade foi de R$ 50,1 bilhões. Coincidentemente, nesse mesmo período, o valor médio de recursos desviados da Seguridade Social pela DRU foi de R$ 52,4 bilhões, ou seja, praticamente a média dos superávits da Seguridade no mesmo período.

Mas por que desvincular esses percentuais de recursos da Seguridade se o governo terá de, posteriormente, cobrir o “rombo”? Porque, de fato, conforme demonstra a Associação Nacional dos Auditores Fiscais da Receita Federal (ANFIP)[2] o Orçamento da Seguridade Social historicamente foi superavitário. Entre 2005 e 2016, por exemplo, o superávit médio anual da Seguridade foi de R$ 50,1 bilhões. Coincidentemente, nesse mesmo período, o valor médio de recursos desviados da Seguridade Social pela DRU foi de R$ 52,4 bilhões, ou seja, praticamente a média dos superávits da Seguridade no mesmo período.

Os auditores observam que, se esse superávit não fosse subtraído pela DRU, poderiam muito bem ter sido utilizados para constituir uma grande reserva com o objetivo de fornecer solidez à Seguridade Social, e em momentos de crise como agora, mitigar as consequências com diminuição da arrecadação. Por outro lado, poderiam servir de incentivo a projetos de reajuste de aposentadorias e/ou aumento da aplicação de recursos na Saúde ou na Assistência Social, promovendo, assim, uma melhor distribuição de renda na sociedade.

Portanto, além de contribuir para a criação do mito do “rombo” da Previdência, a DRU permite que recursos que poderiam ser utilizados na disputa alocativa nos processos de elaboração do orçamento da Seguridade sejam desviados e evita a constituição de um fundo de reserva que contribuiria para compensar perdas de arrecadação em momentos de crise.

Outros mecanismos de subtração de receitas

A segunda operação que o governo faz para amparar o discurso do déficit, é subtração de outras receitas da Seguridade Social, como por exemplo as compensações pela desoneração da folha não repassadas; as receitas próprias do FAT (incluindo as receitas de natureza financeira); a parcela do PIS/PASEP destinadas ao BNDES (que ajudam a compor recursos que são utilizados em programas de crédito às empresas voltadas para a geração de emprego e renda); a contrapartida do Orçamento Fiscal para EPU;[3] e outras receitas próprias de natureza financeira. Segundo a ANIFP, através dessa manobra o governo subtraiu R$ 45,5 bi na receita da Seguridade em 2017. Se levarmos em conta a DRU o montante total que o governo deixou de fora nos cálculos chegou a R$ 159 bilhões.

Governo também infla as despesas da Seguridade

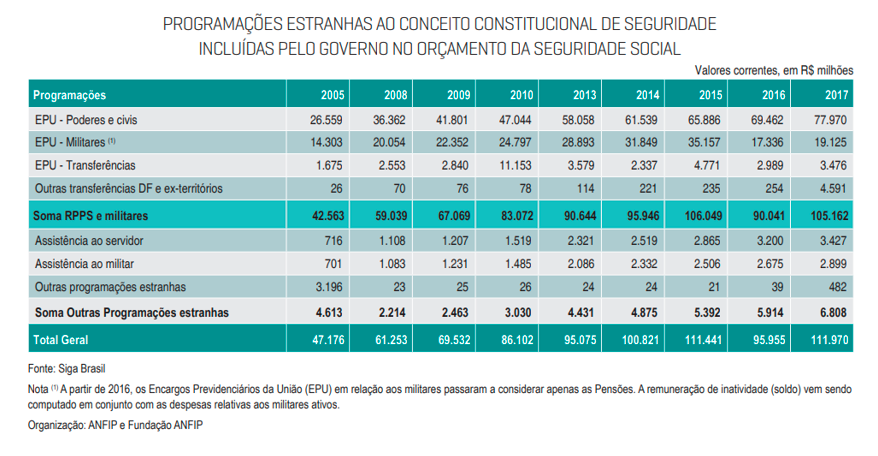

Mas não é só mascarando as receitas que o governo consegue chegar ao tal “rombo” da Previdência. Para produzir seus números, ele atua também no campo das despesas, inflando o Orçamento da Seguridade com gastos não definidos constitucionalmente, como por exemplo, quando inclui os regimes próprios de servidores e de militares nas contas da Seguridade.

Se bem o regime previdenciário dos servidores é de natureza contributiva, da qual fazem parte as contribuições de servidores ativos, aposentados e pensionistas, além da contribuição patronal (que corresponde, para fins de cálculo de resultado, ao dobro da contribuição dos ativos, exclusivamente), esse regime, conforme o que é disposto no art. 195 da Constituição Federal não integra a Seguridade Social, cujo regime previdenciário é exclusivamente o Regime Geral de Previdência Social.

Já com relação ao regime dos militares, pode-se dizer que sequer possui natureza previdenciária propriamente dita. As aposentadorias (reformas) não tem caráter contributivo, prevendo contribuição apenas para as pensões. Esse regime não está sujeito a regras de equilíbrio, nem financeiro, nem atuarial (a longo prazo), as despesas são consideradas obrigação pública e de forma alguma poderiam configurar nos gastos com a Seguridade.

Para além da justeza ou não do regime dos militares e suas regras de contribuição, o fato aqui é que o governo manobra ao somar as contas do regime dos militares com as dos regimes próprios. E, como as receitas nesse regime são praticamente insignificantes (menos de 10% da soma das contribuições do regime próprio dos servidores), são acrescentadas basicamente as despesas. Ao fim e ao cabo, o governo ainda lança tudo no passivo da Seguridade (conforme demonstra a tabela abaixo elaborada pela ANFIP) tornando impossível fechar as contas e criando assim o tal “rombo” da Previdência.

[1] Até 2015, o percentual de desvinculação era de 20%, em 2016 o valor da alíquota foi aumentado para 30% e renovado até 2023.

[2] Associação Nacional dos Auditores Fiscais da Receita Federal (ANFIP); Fundação ANFIP de Estudos da Seguridade Social. Análise da Seguridade Social 2017. Brasília: ANFIP, 2018.

[3] Os Encargos Previdenciários da União (EPU), são os recursos destinados a pagamento dos proventos de aposentadoria e pensões dos servidores civis e militares da administração direta da União