{kind=link}

A Petrobrás é a maior empresa do Brasil e da América Latina. Ela representa 6,7% do PIB do país, e a renda gerada indiretamente por sua cadeia produtiva alcança 20% do PIB do Brasil. Uma produção de riqueza que corresponde a tudo que se produz nas 26 capitais do Brasil, menos São Paulo.

Por isso, em torno a ela se dá a maior luta entre as classes: a burguesia e o imperialismo para privatizá-la e a classe trabalhadora para defendê-la como estatal a serviço do desenvolvimento do Brasil.

Trata-se da disputa de uma riqueza entre 5 e 10 trilhões de dólares, que é o valor aproximado das reservas de petróleo do Brasil hoje.

A Petrobrás conseguiu escapar da privatização na década de 1990 devido à vontade do povo brasileiro, que se opôs à sua venda. Mas o imperialismo (associado à burguesia brasileira) conseguiu uma vitória importante: o fim do monopólio estatal do Petróleo, realizado pelo Governo de FHC.

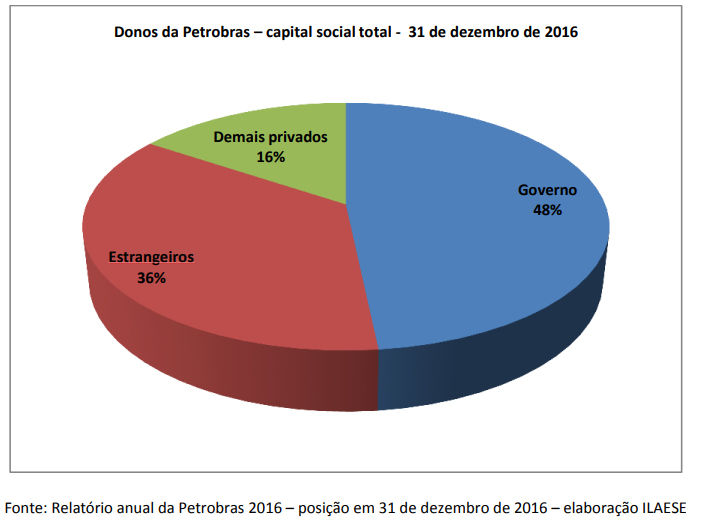

Eles conseguiram, assim, ir privatizando a Petrobrás por dentro. Um grande passo nesse sentido foi vender as ações da Petrobrás para acionistas privados, principalmente estrangeiros, na bolsa de valores de São Paulo e de Nova Iorque. Foi vendido um lote de 36% das ações da Petrobrás para grandes bancos estrangeiros, na Bolsa de Nova Iorque, no valor de 5 bilhões de dólares quando, na verdade, valiam 100 bilhões.

A empresa passou a funcionar para o lucro dos acionistas e não para o desenvolvimento do Brasil.

Chegamos então a uma situação onde o capital social da Petrobrás caiu na mão de maioria privado e estrangeiro, como mostra o gráfico abaixo:

A descoberta do pré-sal deveria ter sido aproveitada para dar uma guinada na empresa: retomar o monopólio estatal do petróleo e voltar a Petrobrás 100% estatal. Porém, o PT no governo preferiu manter a estrutura semi-estatal e trabalhar em sociedade com petroleiras multinacionais, utilizando as empreiteiras da construção, de onde saía um lamaçal de corrupção.

Isto é o que explica que o governo Dilma tenha realizado o leilão de Libra e tenha vendido este campo para multinacionais por um valor que correspondeu a 1% do seu valor real.

Também é o que explica porque o Governo Dilma levou Aldemir Bendini para a presidência da Petrobrás para desmontá-la e acelerar sua privatização. Tal estratégia se expressou no Plano de Negócios e Gestão 2015/2019 que previa vendas de ativos da ordem de 57 bilhões de dólares até 2020. A atual gestão Temer-Parente planeja privatizar 34,6 bilhões de dólares até 2021, isto é, pretende vender a metade da Petrobrás.

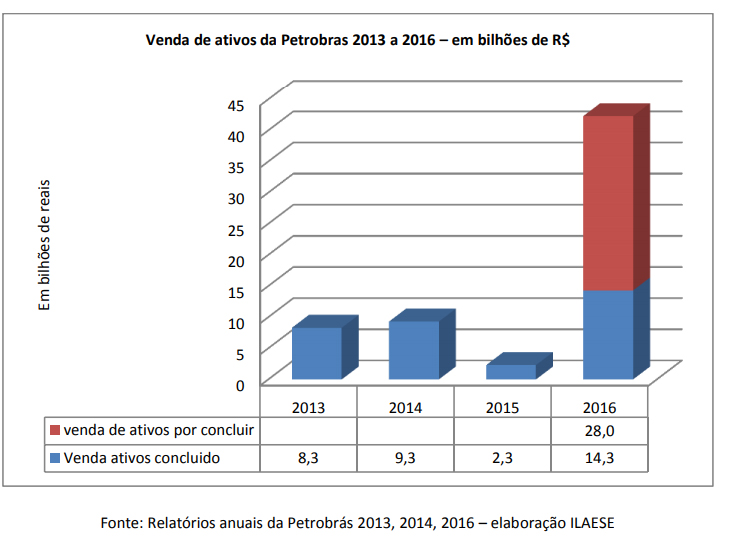

Desde 2013, em negócios já concluídos, tivemos a venda de parte do campo de Libra, campos de mar e terra do Nordeste, a subsidiária da Petrobrás no Peru, na Argentina e no Chile, Gaspetro, refinaria no Japão, blocos do pré-sal na Bacia de Santos, venda da subsidiária de biocombustíveis, entre muitos outros. Vendas por concluir no valor de R$ 28 bilhões estão a NTS, gasodutos do Sudeste, Liquigás, BR distribuidora, Petroquímica Suape e Companhia integrada Têxtil de Pernambuco, venda de campos maduros em terra e mar no Rio Grande do Norte, Sergipe, Bahia, Ceará e Espirito Santo, a Termobahia, venda de parte dos campos do pré-sal de Iara, Lapa, Carcará, Baúna, Tartaruga Verde, como mostra o gráfico abaixo:

Um exemplo da venda prejudicial ao Brasil e à Petrobrás é a venda da Usina Guarani (Petrobrás Biocombustíveis) a Tereos Internacional (multinacional francesa do agronegócio). A Petrobrás tinha um investimento de alta qualidade na produção de biocombustíveis e investiu 904 milhões de dólares entre 2011 e 2016, e vendeu por 202 milhões de dólares. Prejuízo de 700 milhões de dólares para favorecer uma multinacional francesa que vai dominar a produção de biocombustíveis no Brasil, junto com a Raízen, outra multinacional pertencente à Shell.

Ademais, Pedro Parente almeja vender parte da BR Distribuidora, o filé mignon da Petrobrás. Venda suspeita, pois o favorito para comprar uma parte da BR Distribuidora é o Grupo Ultra (Ipiranga), que tinha Ivan Monteiro (hoje diretor financeiro da Petrobrás) como executivo.

Conclusão: O primeiro fato é que a ampla maioria destes ativos vendidos é lucrativa. O segundo fato é que os compradores são grandes empresas multinacionais (Mitsui, Total, Statoil, Brookfield, Petrogal, Shell, BP, Repsol, Sinopec, etc). O que se chama, portanto, de “desinvestimento” ou “venda de ativos” é uma privatização (sem licitação, uma transação entre “amigos”, sem regras nem do ponto de vista capitalista) e uma desnacionalização da Petrobrás.

Para este crime ser cometido e justificado perante a opinião pública foi decisivo a apresentação de “prejuízos” fantásticos da Petrobrás em 2014, 2015 e 2016.

O falso prejuízo da Petrobrás

Para justificar a privatização e venda de partes da Petrobrás se introduziu um termo no debate: “impairment”. Trata-se de uma desvalorização de partes da empresa ou de investimentos que foram suspensos. Esta desvalorização é um jogo “contábil”, que só existe no papel.

Senão vejamos:

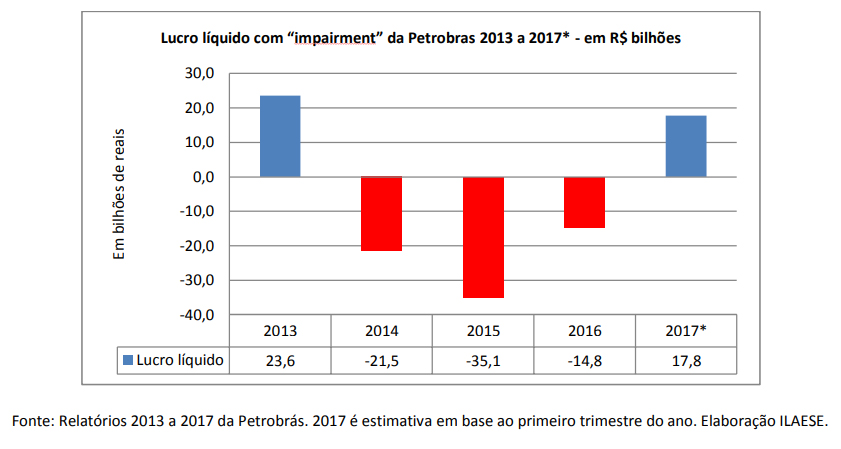

Pelo gráfico “contábil”, a Petrobrás teve um prejuízo no valor de R$ 71,4 bilhões entre 2014 e 2016. Esta forma fictícia de fazer o balanço está sendo questionada, inclusive, pela Bolsa de Valores. Mas, na vida real, sem levar em conta a desvalorização fictícia de ativos da Petrobrás, o resultado mostrou a cada ano, lucros bilionários, mesmo em meio a uma grande crise econômica e política no Brasil.

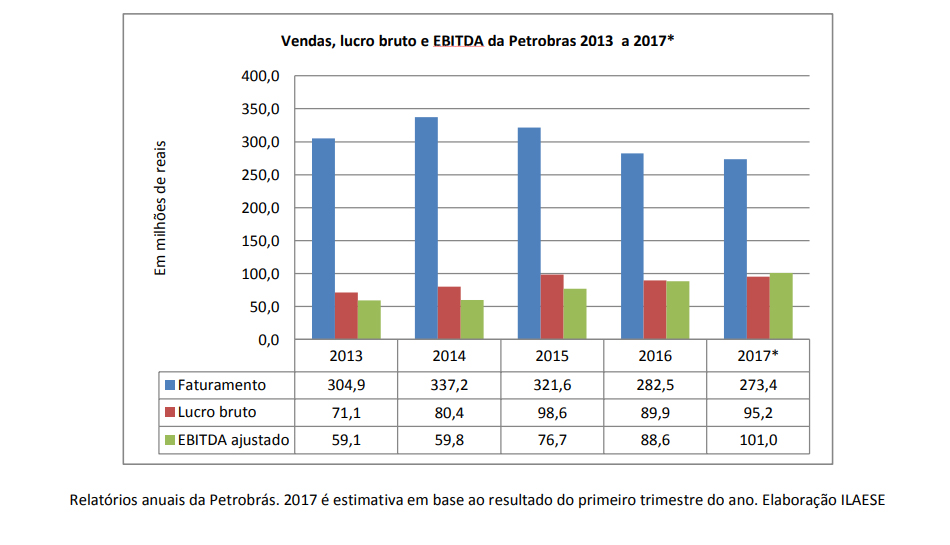

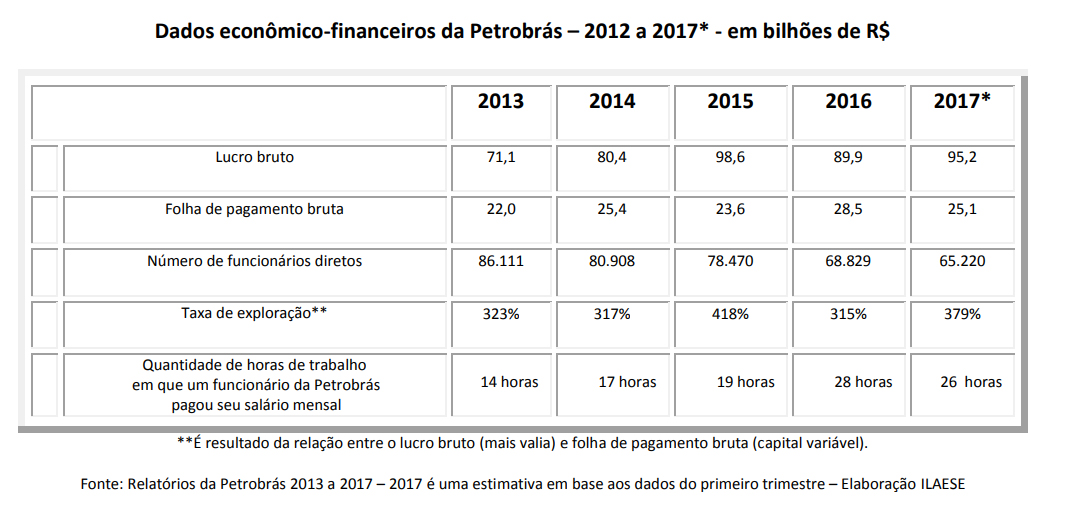

Os resultados positivos da companhia no 1º trimestre de 2017 demonstram a mentira dos balanços da empresa entre 2014 e 2016. A demonstração de que a Petrobrás não teve prejuízo entre 2014 e 2016 comprovam-se quando analisamos o lucro bruto da empresa e quando entra no seu caixa real:

O gráfico acima demonstra, apesar de uma queda das vendas da Petrobrás, a manutenção do lucro bruto da empresa em torno de R$ 100 bilhões por ano e a entrada de dinheiro vivo no caixa (EBITDA) também em torno de R$ 100 bilhões.

A demonstração da falsidade destes prejuízos é que o próprio “mercado” não acreditou nisto: entre dezembro de 2015 e dezembro de 2016, a rentabilidade das ações da Petrobrás chegou a 120%. Demonstrou-se também no fato de que os investidores estrangeiros estão gastando, em 2017, 215 milhões de dólares por dia comprando ações da Petrobrás em Nova Iorque.

Fica uma pergunta no ar: porque Pedro Parente está entregando à Total parte do campo de Iara (pré-sal da Bacia de Santos) que custa cerca de 33,7 bilhões de dólares por apenas 2,2 bilhões?

Fica outra pergunta: porque o Itaú e o Bradesco são avaliadores do preço de alguns ativos da Petrobrás que estão à venda e, ao mesmo tempo, são compradores destes ativos?

Está se repetindo o mesmo que ocorreu com a privatização da Vale do Rio Doce: o Bradesco foi avaliador e ao mesmo tempo comprador de parte das ações privatizadas da Vale na década de 1990.

Como se pode ser avaliador e comprador? Aqui se identifica tanto a corrupção quando a ilegalidade deste processo de venda de ativos da Petrobrás.

A verdadeira situação da Petrobrás

Estima-se a existência de cerca de 100 bilhões de barris de petróleo no subsolo brasileiro. Uma riqueza estratosférica que alcança a cifra entre 5 e 10 trilhões de dólares.

Segundo informações do Relatório da Petrobrás com os resultados do primeiro trimestre de 2017, o custo médio de extração e produção de um barril de petróleo no Brasil foi, no primeiro trimestre de 2017, de 10,83 dólares enquanto o preço internacional médio do petróleo era 53,78. Levando em conta que o Brasil produziu em média 2.182 mil barris por dia com ganho de 42,85 dólares por barril, nos leva a uma produção anual de riqueza no valor de 93,4 bilhões de dólares.

Como uma empresa desta pode dar prejuízo?

Mas isso é só uma parte da historia. O pré-sal brasileiro é a última grande reserva de petróleo disponível no mundo com baixos custos de extração (8 dólares o barril) enquanto as multinacionais do petróleo extraem um barril a 15 dólares em média.

Como uma empresa que extrai petróleo do pré-sal a um custo de 8 dólares o barril e vende a 54 dólares pode dar prejuízo?

A Petrobrás é três vezes mais rentável que as grandes petroleiras norte-americanas:

“Se olharmos a receita de vendas destas empresa em 2016 teremos Chevron US$ 110,2 bilhões, Exxon US$ 226.1 bilhões e Petrobrás US$ 81,4 bilhões. Dividindo a geração operacional pela receita de vendas nós teremos a rentabilidade financeira de cada uma : Chevron 11,7%, Exxon 9,7 % e Petrobrás 32,1%. Portanto a Petrobrás é 3 vezes mais rentável que as grandes petroleiras americanas.”[1]

Por fim, a empresa argumenta que a Petrobrás está em grave crise financeira pela elevada dívida de R$ 364,8 bilhões.

Porém, o que esconde a direção da empresa é que a Petrobrás tem condições de sobra de pagar esta dívida, pois para cada R$ 1 que a empresa tem para pagar nos próximos anos, ela dispõe de R$ 1,75.

Esta dívida é resultado do investimento da Petrobrás em mais de 200 milhões de dólares no pré-sal. O problema é que a dívida da Petrobrás foi contratada com bancos internacionais e com juros variáveis em dólar. Isso pode prejudicar a Petrobrás caso os Estados Unidos elevem os juros.

Esse crédito deveria ter sido garantido pelo BNDES. Porém, o BC, dirigido pelo PT, proibiu o BNDES de emprestar dinheiro à Petrobrás, enquanto autorizava empréstimos com juros baixos para a Odebrecht fazer obras em toda a América Latina ou a JBS se tornar o maior frigorífico do mundo, a troco de propinas bilionárias.

O próprio Parente foi obrigado a reconhecer que não existe crise na Petrobrás:

“Sob o ponto de vista operacional, o resultado (de 2016) é extremamente positivo, (um desempenho) que muitas empresas gostariam de ter”, disse Parente.[2]

A exploração dos trabalhadores da Petrobrás e terceiros

O Relatório da Petrobrás do 1º trimestre de 2017 identificou um aumento da produção e da produtividade enquanto diminuíram os investimentos e o gasto com pessoal. Isto se deu depois da demissão de mais da metade do efetivo, resultando numa superexploração da mão-de-obra que ficou na empresa.

O aumento da riqueza da empresa se deve à superexploração dos trabalhadores e este dinheiro está sendo usado para pagar antecipadamente as dívidas com grandes bancos nacionais e estrangeiros.

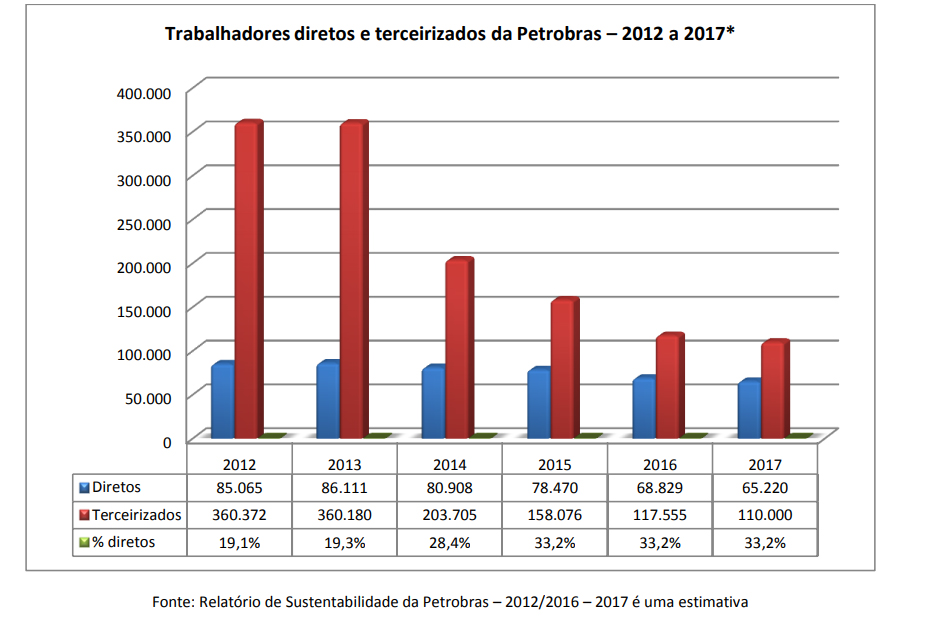

Veja no gráfico abaixo a destruição maciça de empregos na Petrobrás:

Entre 2013 e 2017, foram demitidos da empresa 20.891 trabalhadores diretos (que representa 25% dos funcionários) e 250 mil terceirizados (que representa 70% da mão de obra terceirizada). Tivemos então a demissão de 271 mil funcionários, entre diretos e terceirizados, que corresponde a 60% da mão de obra da empresa. Nenhuma empresa do mundo sofreu um ataque tão violento.

Por tudo isso, veremos ocorrer mais acidentes de trabalho, inclusive fatais, como a explosão de uma sonda na Bacia de Campos, em junho de 2017, operada pela Odebrecht e empresas terceirizadas. Três trabalhadores mortos, que devem ser debitados na conta do governo Temer, da diretoria da Petrobrás e da Odebrecht.

Para entender porque a Petrobrás, mesmo em meio a maior crise econômica da historia do Brasil, continua produtiva, é necessário buscar no grau de exploração em que está submetido o trabalhador petroleiro:

Aqui está o segredo oculto da alta rentabilidade da Petrobrás: um funcionário direto da Petrobrás paga seu salario mensal em cerca de 30 horas ou 4 dias de trabalho, portanto, trabalha de graça para a Petrobrás durante 16 dias por mês ou 176 dias por ano.

Se a empresa é uma das mais lucrativas e produtivas do mundo, porque está sendo desmontada e privatizada?

Qual a estratégia por trás do desmonte da Petrobrás?

Em primeiro lugar é transformar o Brasil em grande produtor e exportador de óleo cru, dentro de um Brasil “celeiro do mundo”, produtor de energia, matérias-primas e alimentos para o mundo.

Para isso, a Petrobrás precisa deixar de ser uma grande empresa integrada de energia, que controla toda a cadeia do poço ao posto.

Por isso, o plano é se desfazer das áreas de biocombustíveis, petroquímica, refino e distribuição de combustíveis.

Toda a parte de industrialização e refino passaria para as mãos das multinacionais, que exportariam petróleo para suas matrizes refinarem e vender mais caro ao Brasil.

O diretor da ANP (Agência Nacional do Petróleo, Gás Natural e Biocombustíveis), Aurélio Amaral, prevê um déficit na importação de derivados de 1,1 milhão de barris por dia em 2023. Ora, 1,1 milhão de barris por dia corresponde ao custo de construção de 4 refinarias em apenas 1 ano.[3]

Apesar desta previsão, a direção da Petrobrás decidiu não construir mais nenhuma refinaria.

Assim, nas mãos da burguesia brasileira e dos governos tanto do PT quanto do PSDB/PMDB, a Petrobrás está sendo desfigurada e desmantelada como empresa integrada de energia.

Portanto, há uma contradição entre seu caráter estatal (cada vez menos) e seu caráter privado (cada vez mais).

A estratégia de defesa da Petrobrás deve almejar dois pontos centrais:

- Uma Petrobrás 100% estatal, com a estatização das ações em Bolsa, sem indenização.

- A volta do monopólio estatal do petróleo, com a anulação de todas as vendas de ativos, incluído os leilões, a reestatização da petroquímica e da distribuição de combustíveis, assim como a nacionalização das multinacionais do setor.

Essa estratégia só é concebível numa luta pela transformação social do Brasil, em ruptura com o sistema capitalista, que é a origem da destruição da Petrobrás.

[1] Petrobrás é muito mais rentável que grandes petroleiras americanas, 4 de Maio de 2017. Por Cláudio da Costa Oliveira, em artigo no Brasil 247

[2] Jornal O Estado de São Paulo, 21 de março de 2017.

[3] Déficit de combustíveis do Brasil deve quadruplicar até 2030, diz ANP – quarta-feira, 13 de abril de 2016.

Nazareno Godeiro é pesquisador do Ilaese