{kind=link}

Redação

Antes de Donald Trump ser eleito, os mercados de ações caíam cada vez que ele subia nas pesquisas de opinião pública. O capital financeiro não queria que ele ganhasse. Mas, desde sua eleição surpresa, os mercados de ações deixaram de cair. Pelo contrário, eles aumentaram substancialmente junto com um fortalecimento do dólar. Parece que o “Donald” [Trump, ndt] pode ser uma coisa boa para o Capital, afinal.

Grande parte desse otimismo se tornará um pensamento ilusório. Mas a ilusão pode “tocar” os mercados por um tempo. O pensamento é baseado nas políticas que Trump está propondo: em particular, reduções de impostos para o setor empresarial e cortes de imposto de renda que beneficiarão 1% dos assalariados mais bem pagos. Além disso, ele afirma que gastará até US$ 1 trilhão em novos projetos de infraestrutura e investimentos em todo o país, desregulamentará os bancos e reduzirá os direitos trabalhistas (ou o que restou deles).

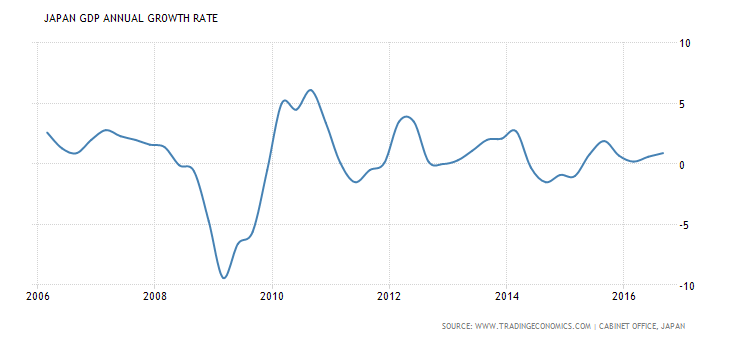

As medidas de estímulo são música para os ouvidos da economia keynesiana, apesar do desgosto geral dos principais gurus keynesianos pelas atitudes e discursos inflamados do “Donald”. De fato, se essas políticas forem implementadas no próximo ano, a Trumponomics [isto é, a política econômica de Trump, ndt] será o próximo teste da solução keynesiana para a economia mundial sair dessa Longa Depressão. Abenomics[1] no Japão, seguindo políticas semelhantes de gastos públicos, cortes de impostos e expansão de crédito, fracassaram miseravelmente. Praticamente não houve alteração no crescimento do PIB do Japão, enquanto os salários e os preços permanecem congelados.

Crescimento anual do PIB do Japão

Mas, agora, alguns keynesianos estão aplaudindo a abordagem de Trump como “uma ruptura com o neoliberalismo“. O grande historiador e biógrafo de Keynes, Robert Skidelsky, diz que “Trump também prometeu um programa de US$ 800 bilhões a US$ 1 trilhão de investimentos em infraestrutura, financiados por títulos, além de um enorme corte de impostos corporativos, com o duplo objetivo de criar 25 milhões de novos empregos e impulsionar o crescimento. Isto, juntamente com a promessa de manter os benefícios sociais, equivale a uma forma moderna de política fiscal keynesiana“. Assim, Skidelsky prossegue: “À medida que Trump passa do populismo à política, os liberais não devem cair no desgosto e no desespero, mas sim engajar-se no potencial positivo do Trumpismo”. Bem, os liberais convencidos do keynesianismo podem querer “se engajar” com Trump e adotar a Trumponomics, mas aqueles que querem melhorar a parte relativa ao trabalho, a maioria, não os 1% de ricos, terá uma visão diferente.

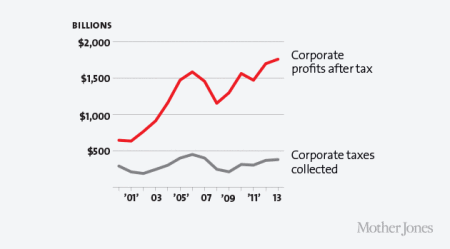

Na verdade, vamos analisar a Trumponomics. Aparentemente, Skidelsky acha que cortar os impostos das empresas irá criar novos empregos e favorecer o crescimento. Bem, não há evidência de que os cortes anteriores de impostos das empresas tenham causado isso em qualquer uma das principais economias. As taxas do imposto de renda das empresas foram cortadas violentamente durante o período neoliberal e, contudo, o crescimento econômico não decola. O que aconteceu foi o aumento da parcela destinada aos lucros do capital às custas do trabalho e um aumento da especulação financeira improdutiva. Oficialmente, os EUA têm uma taxa de imposto de 35% sobre as corporações, mas, após várias isenções, é efetivamente de apenas 23%, uma das mais baixas do mundo.

Vermelho – Lucros corporativos depois de impostos. Cinza – Impostos corporativos recolhidos

O plano de infraestrutura do Trump é muito necessário. No meu blog, tenho mostrado muitas vezes o terrível estado dos serviços públicos e das comunicações nos EUA. A idade média dos ativos fixos dos EUA é de 22,8 anos – a maior desde 1925. Os gastos com infraestrutura são os mais baixos em 30 anos e as pontes, estradas e ferrovias estão sucateadas. De acordo com o relatório de 2013 da Sociedade Americana de Engenheiros Civis, os EUA necessitam de US$ 3,4 trilhões até 2020 para melhorar sua infraestrutura, incluindo US$ 1,7 trilhão para estradas, pontes e trânsito; US$ 736 bilhões para redes e geração de energia elétrica; US$ 391 bilhões para escolas; US$ 134 bilhões para aeroportos, e US$ 131 bilhões para vias navegáveis e projetos relacionados. Mas o investimento federal em infraestrutura caiu pela metade durante as últimas três décadas, de 1% para 0,5% do PIB.

Sem dúvida, o investimento público em infraestrutura ajudaria a economia americana e aumentaria um pouco o crescimento – a Goldman Sachs calcula em 0,2% ao ano. Mas a proposta de Trump de gastar US$ 1 trilhão em quatro anos é uma farsa. A maior parte não seria investimento público. Os fundos seriam provenientes de fontes privadas que receberiam incentivos para fornecer dinheiro: as grandes empresas de construção e incorporadoras (como a própria Trump Inc.) receberão incentivos fiscais e também o direito de posse das pontes, estradas etc. construídas com a cobrança de pedágio dos usuários. Os gastos públicos diretos e a construção serão limitados.

Além disso, como tenho argumentado em muitas postagens, há pouca evidência de que os programas keynesianos de estímulo sirvam para gerar empregos e crescimento. Skidelsky fala sobre a era de Roosevelt dos anos 1930. Na verdade, muito poucos empregos permanentes ou novos foram criados sob Roosevelt. A taxa de desemprego permaneceu até o início da guerra. Como Paul Krugman, o guru keynesiano americano, apontou em seu livro, End Depression Now, coube à guerra a obtenção de pleno emprego e a recuperação econômica.

Durante o período de “austeridade”, a partir de 2009, quando os governos tentaram gerar superávit primário dos orçamentos e cortar a dívida pública após a Grande Recessão – um período em que ainda estamos -, os keynesianos nos disseram que o “multiplicador” da austeridade era enorme (ou seja, o crescimento foi reduzido drasticamente, devido à redução dos déficits orçamentários ou dos gastos do governo). Bem, novamente em postagens anteriores, eu mostrei que este “multiplicador forte” deve ser colocado em questão. De fato, há pouca correlação entre a redução ou aumento dos déficits governamentais (ou de seus gastos) e o crescimento desde 2009. A melhor correlação com o crescimento é dos lucros, e não dos gastos do governo.

Recentemente, Nora Traum, da Universidade Estadual da Carolina do Norte, apresentou um documento intitulado Clearing Up the Fiscal Multiplier Morass (Esclarecendo a confusão do multiplicador fiscal). Ela descobriu que “suposições diferentes criam multiplicadores diferentes“. Ela pediu a nove modeladores, usando três tipos diferentes de modelos, para prever o efeito sobre o crescimento de três diferentes propostas de reforma tributária. Para uma delas, as previsões sobre o crescimento variaram de -4,2% a 16,4% no curto prazo e de 1,7% a 7,5% no longo prazo.

Pesquisas recentes mostraram que a melhor coisa para o capital é cortar os gastos do governo ao invés de aumentar os impostos para aplicar a austeridade. Reduzir os gastos do governo dá mais espaço para o capital privado do que aumentar impostos, como impostos corporativos, o que é muito mais prejudicial para o capital e, portanto, para o crescimento. Se a expectativa agora é de expansão fiscal, e não de austeridade por parte de Trump (veremos), então o capital vai gostar do corte de impostos, mas não vai querer os gastos do governo (exceto as incorporadoras que obtêm os contratos), especialmente se eles interferirem diretamente ou substituírem o investimento privado. Tal era a questão contra o estímulo keynesiano feita pelo próprio Michal Kalecki pós-keynesiano.

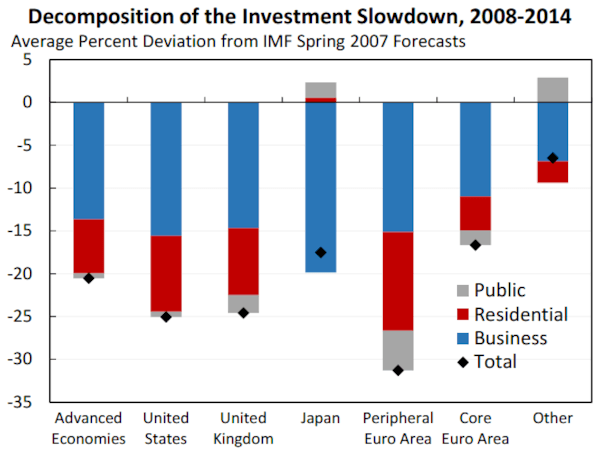

A economia marxista explica por quê. O que realmente impulsiona o investimento nas economias capitalistas modernas, onde o investimento de capital privado domina, é a lucratividade dos projetos. O capital privado não é investido porque a lucratividade é muito baixa, mas mesmo assim o setor público não deve interferir.

Decomposição da queda de investimentos, 2008-2014

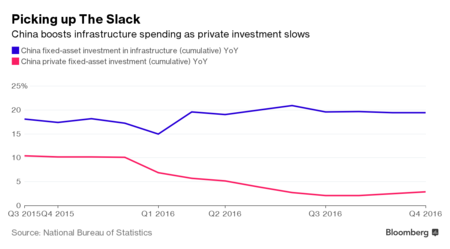

Essa é a diferença entre o plano de Trump e o do governo chinês em seu imenso investimento em infraestrutura e urbanização desde 2009. A China gastou cerca de US$ 11 trilhões em infraestrutura na última década – mais de 10 vezes o que Trump está propondo. Esse investimento público, financiado por bancos estaduais e realizado por empresas estatais, reduziu o investimento do setor privado na China. Mas, como o Estado chinês controla a economia, e não os grandes negócios nacionais ou estrangeiros (para grande desgosto do Banco Mundial), esse investimento pode prosseguir e produzir um crescimento real anual de 6% a 7% durante esta Grande Depressão.

A China acelera os gastos com infraestrutura enquanto os investimentos privados caem

Assim, a probabilidade da Trumponomics funcionar e ter crescimento econômico de até 4% ao ano, como Trump alega, é muito baixa. É irônico que, quando os conselheiros de Bernie Sanders sugeriram que se um programa semelhante ao de Trump fosse adotado um crescimento real anual de 4% ou mais do PIB poderia ser atingido, os principais economistas (como a avaliação feita por Christina D. Romer e David H. Romer) disseram que era um sonho – corretamente, na minha opinião. Mas agora Trump defende o mesmo plano e os mercados financeiros e keynesianos acham-no atraente e até mesmo possível.

Como a Abenomics, a Trumponomics é realmente uma combinação de keynesianismo e neoliberalismo. Os novos gastos e reduções de impostos serão pagos, aparentemente, por uma maior desregulamentação dos mercados e das condições de trabalho para aumentar os lucros. Supõe-se que isso aumente o índice de crescimento em um “modelo dinâmico”, ou o que costumava ser chamado de “economia do gotejamento”[2], em que os ricos obtêm reduções de impostos para gastar em bens e serviços de forma que o resto de nós possa obter mais empregos e renda. O incentivo principal, de acordo com o especialista econômico de Trump, não é a redução do imposto pessoal ou corporativo, mas a possibilidade das empresas deduzirem seus investimentos [nas declarações de impostos de renda, ndt] imediatamente em vez de a longo prazo.

O que Skidelsky ignora em seu discurso de louvor às políticas de Trump é a marca registrada da Trumponomics: o protecionismo comercial e as restrições à imigração. Essas políticas são muito mais prováveis de serem impostas do que seu estímulo ao estilo keynesiano. Trump planeja abandonar o TTP (o acordo comercial regional com o Japão e a Ásia) e o TTIP (com a Europa) e “renegociar” o NAFTA, o acordo comercial regional com o México e o Canadá. O objetivo é “proteger” os empregos norte-americanos e acabar com a mão de obra barata no México.

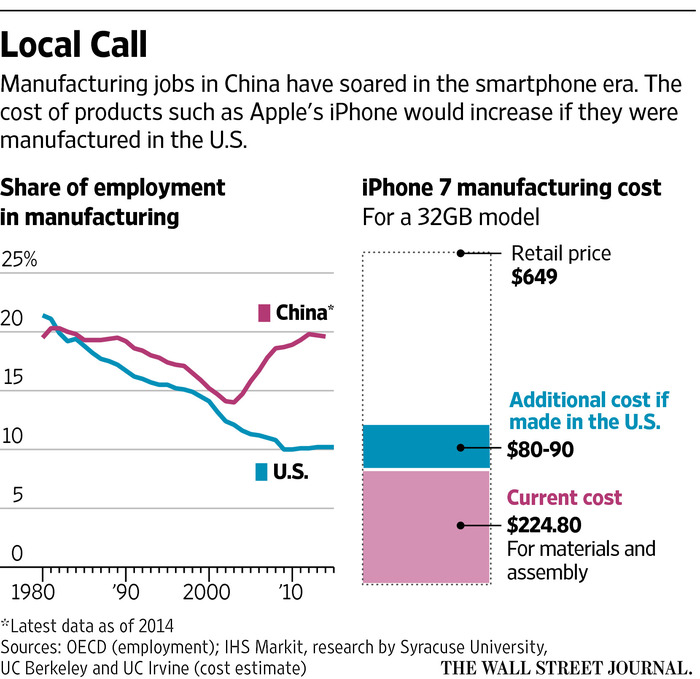

Como o “Donald” disse em março passado: “Vou fazer com que a Apple comece a fazer seus computadores e seus iPhones em nossa terra, não na China“. E ele quer impor uma tarifa de 45% sobre as importações chinesas. Estima-se que isso poderia reduzir o PIB da China em 4,8% e as exportações chinesas para os EUA em 87% em três anos, de acordo com a Daiwa Capital Markets. Mesmo se a Apple encontrar trabalhadores suficientes para montar sua fábrica nos EUA, o custo de um iPhone 7 da Apple poderia aumentar em US$ 30-40, estima Jason Dedrick, professor da Escola de Estudos de Informação da Universidade de Siracusa. Uma vez que o trabalho representa apenas uma pequena parte do custo geral de um dispositivo eletrônico, a maioria dessas despesas mais elevadas viria de peças remetidas para os EUA. Se os componentes do iPhone também fossem feitos nos EUA, o custo do dispositivo poderia subir em até US$ 90. Isso significa que, se a Apple escolhesse repassar todos esses custos para os consumidores, o preço no varejo poderia subir cerca de 14%. Assim, a política comercial de Trump significaria um forte aumento nos preços dos bens nos EUA, mesmo supondo que não haja represálias por parte da China.

Empregos industriais na China explodiram na era do smartphone. O custo de produtos como o iPhone da Apple aumentaria se fossem fabricados nos EUA.

Como John Smith mostrou em seu poderoso livro Imperialism in the Twenty-First Century: Globalization, Super-Exploitation, and Capitalism’s Final Crisis (O imperialismo no século XXI: Globalização, superexploração e crise final do capitalismo): cerca de 80% do comércio global (em termos de exportações brutas) está ligado às redes internacionais de produção dos acordos de livre comércio. A UNCTAD estima que “cerca de 60% do comércio global… consiste no comércio de bens e serviços intermediários, que são incorporados nas várias etapas do processo produtivo de bens e serviços para consumo final“. “Uma característica marcante da globalização contemporânea é que uma grande e crescente proporção da força de trabalho em muitas cadeias de valor globais está agora localizada em economias em desenvolvimento. Em uma frase, o centro de gravidade de grande parte da produção industrial do mundo mudou do Norte para o Sul da economia global”, como Smith cita Gary Gereffi.

Inverter essa característica-chave do que foi chamado de “globalização” só pode ser prejudicial para as corporações norte-americanas, ao mesmo tempo em que joga o peso de qualquer custo e os aumentos de preços para as famílias norte-americanas.

A globalização – a expansão transfronteiras do comércio mundial e dos fluxos de capital e o desenvolvimento de cadeias de valor agregado em nível internacional – tem sido um importante fator contra a queda da taxa de lucro experimentada após meados da década de 1960 até o início da década de 1980 nas economias avançadas. A desregulamentação dos direitos trabalhistas, o esmagamento do poder sindical e a privatização do setor público no país foram acompanhados pela expansão global das multinacionais. Trump agora fala da inversão desse fator de contrapartida para beneficiar seu suposto apoio eleitoral no “cinturão de ferrugem” do centro-oeste dos EUA, que mais sofreu com o movimento das multinacionais americanas para explorar o trabalho mais barato no México, na Ásia e na América Latina.

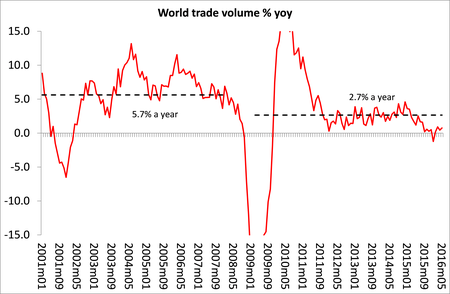

A ironia (e preocupação para o capital) é que a Grande Recessão e a subsequente Longa Depressão parecem estar acabando com a globalização de qualquer maneira. A globalização já estava em apuros antes de Trump e do Brexit. O colapso financeiro global, a Grande Recessão e a Longa Depressão que se seguiu (semelhantes àquela dos anos 1930) desde 2009 fizeram com que a expansão do comércio mundial parasse.

Volume do comércio mundial % ano sobre ano

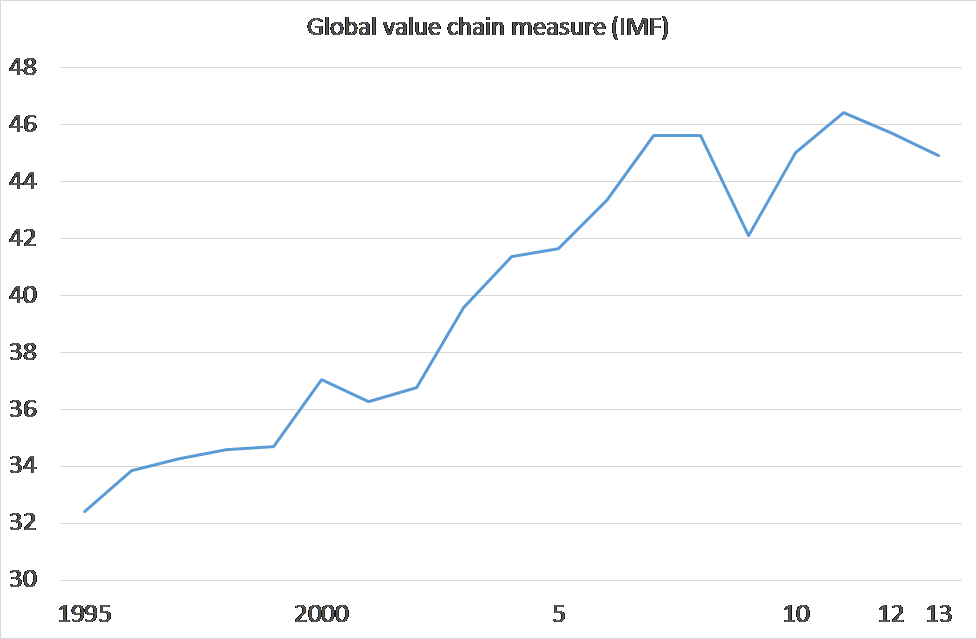

Numa medição padrão de participação em cadeias globais de valor, produzida pelo FMI, o aumento da lucratividade das principais multinacionais está estancado.

Medição da cadeia de valor global (FMI)

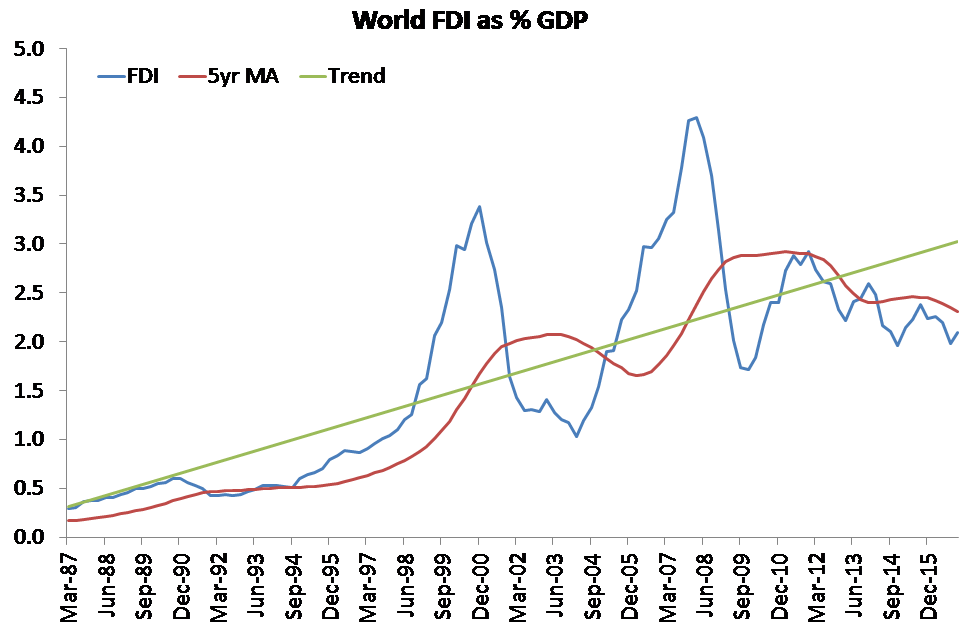

Certamente, os fluxos de informação (tráfego da Internet e telefonemas, principalmente) explodiram, mas o comércio e os fluxos de capital ainda estão abaixo dos seus picos anteriores à recessão. A parcela do PIB relativa ao investimento direto estrangeiro global está em queda.

Investimento Direto estrangeiro (FDI) mundial como % do PIB

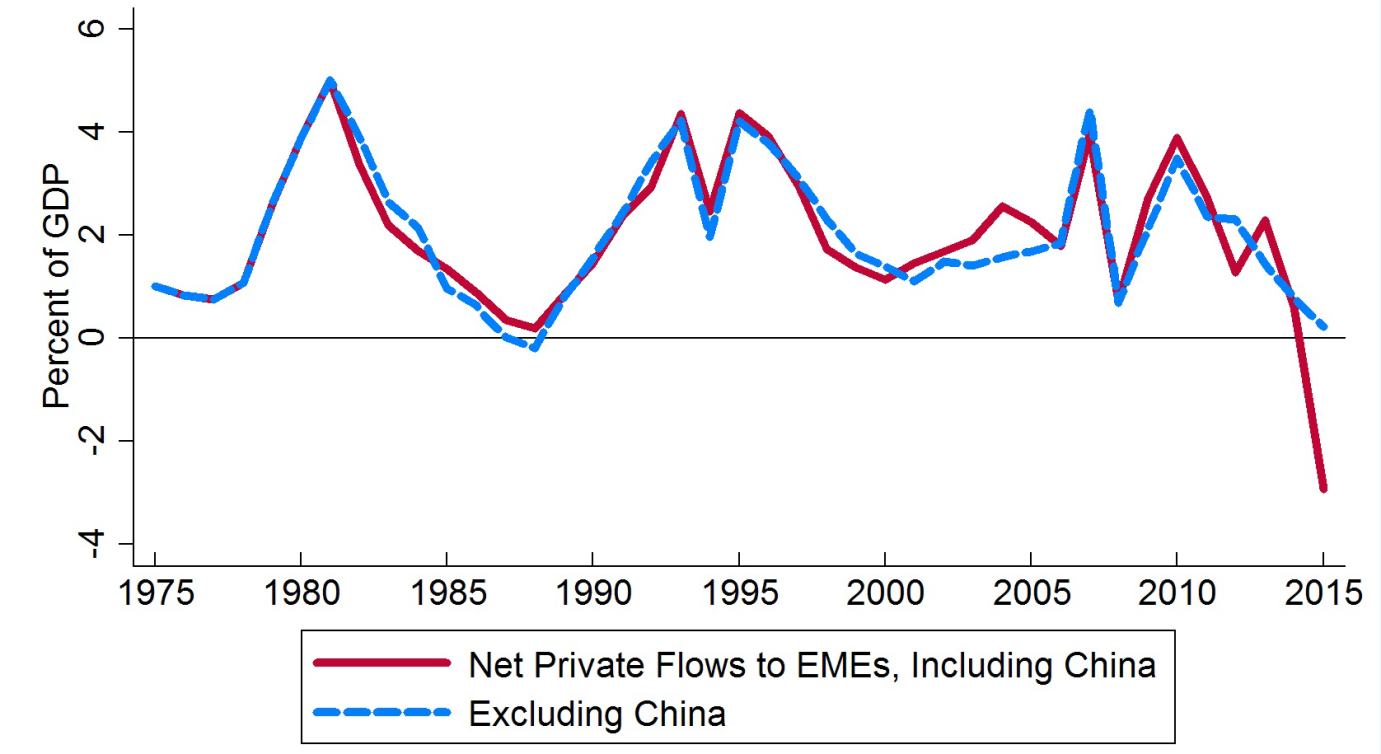

E o fluxo de capital para as chamadas economias emergentes desabou.

Os líderes do G20 se reuniram recentemente antes da vitória de Trump e eles já podiam antever o destino da globalização. Eles disseram que se opunham ao protecionismo comercial “em todas as suas formas“. Como dizem os economistas do Deutsche Bank: “Parece que estamos chegando no final de uma era econômica… e o tempo está se esgotando para impedir a mudança do regime econômico e político, dadas as tensões existentes no sistema“.

Os estrategistas do capital estão preocupados com que a Trumponomics só vá piorar as coisas para a lucratividade global. Bin Smaghi, ex-membro do Banco Central Europeu e principal estrategista do capital financeiro, comentou: “Tentar inverter a globalização pode ser prejudicial, particularmente para o país que dá o primeiro passo. São as economias avançadas que enfrentam os maiores desafios na sua onda mais recente, razão pela qual os movimentos antiglobalização estão ganhando apoio e os governos são tentados a voltar-se para dentro. No entanto, como suas economias são tão grandes e tão ligadas à teia da globalização, elas não podem reverter seu curso, a menos que os mercados emergentes também recuem“.

E o risco é que as economias emergentes possam ser levadas a uma queda, à medida que o comércio caia mais e os influxos de capital acabem. As economias emergentes vêm acumulando grandes quantidades de dívida, captadas de bancos norte-americanos e europeus para investir, nem sempre em setores produtivos. Isso não causou qualquer problema até agora, porque as taxas de juros globalmente estão muito baixas e o dólar dos EUA está pouco valorizado, de modo que o empréstimo em dólares não tem sido um problema.

Mas isso está começando a mudar, em parte devido à Trumponomics. A Moody’s Investors Service rebaixou a nota em 35 classificações de crédito neste ano, em países como Áustria, Turquia e Arábia Saudita, enquanto elevou as notas em apenas cinco classificações. E 35 dos 134 países avaliados pela empresa atualmente têm uma perspectiva negativa pairando sobre eles. Isso coloca pelo menos US$ 7 trilhões de dívida pública em risco de um rebaixamento, de acordo com dados do Banco de Pagamentos Internacionais para o final do ano passado. Esta proporção de países com uma perspectiva negativa da Moody’s é a maior desde 2012, e não poderia vir em pior momento. As taxas de juros sobre títulos, especialmente aqueles com vencimentos mais longos, estão agora aumentando acentuadamente. Se este for o fim de uma corrida de 35 anos no mercado de títulos, os governos, após anos de baixas taxas de juros, poderão ter que se preparar para custos de empréstimos significativamente maiores.

Ao mesmo tempo, o dólar está subindo com força, em relação a outras moedas de economias fortes.

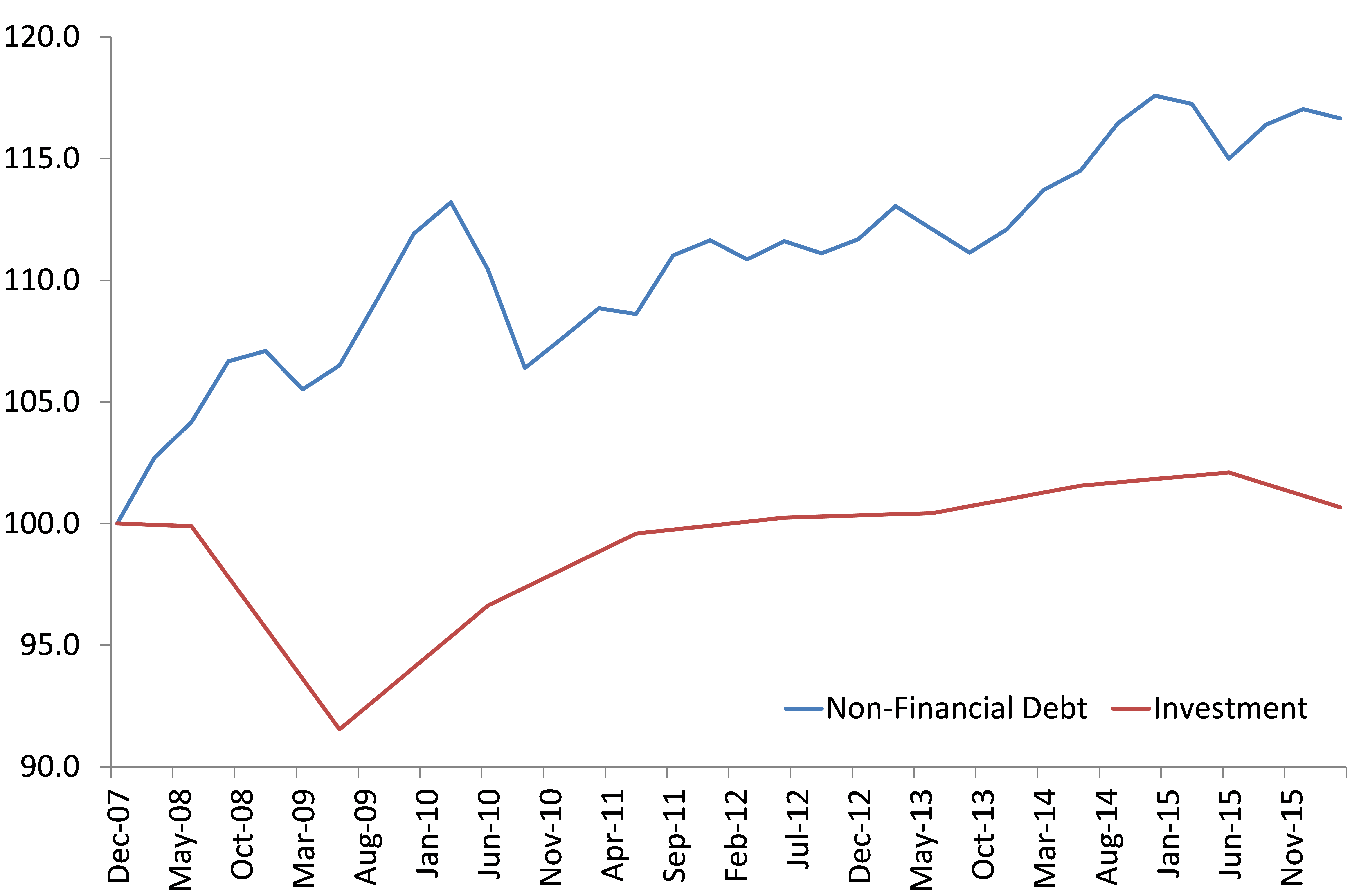

A dívida global, relativa ao investimento produtivo, vem crescendo rapidamente.

Azul – dívida não-financeira. Vermelho – Investimento

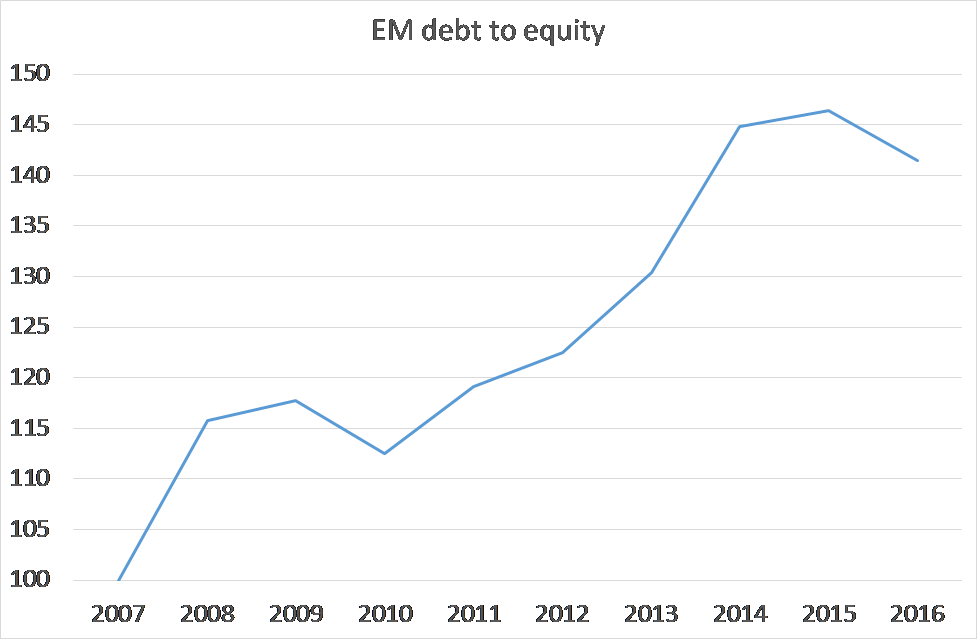

E a razão entre a dívida do setor corporativo das economias emergentes para o capital também vem aumentando rapidamente.

Dívida de economias emergentes (EM) para capital

A queda e desaceleração do crescimento econômico mundial, juntamente com o aumento do custo dos empréstimos e do comércio estagnado, agora ameaçado pela Trumponomics, aumentará o risco de uma queda global, não o contrário.

Notas:

[1] Abenomics: referência ao primeiro-ministro Shinzo Abe, do Japão, que implementou diversas políticas keynesianas para estimular a economia a partir de 2012.

[2] Economia do gotejamento (Trickle-down economics, em inglês): termo usado por críticos da economia liberal, pela qual o favorecimento econômico aos ricos geraria um excedente que iria “gotejar” para os mais pobres. O governo Lula utilizou a ideia do trem, cuja locomotiva dos ricos seria capaz de arrastar os vagões dos pobres para um futuro melhor.

Por Michael Roberts (originalmente publicado em português no site da LIT-QI)

Tradução: Marcos Margarido